Thị trường xi măng khu vực Đông Nam Á và Châu Đại Dương – Cuộc chơi trên sân nhà

1. Tiềm năng và sản xuất trong khu vực

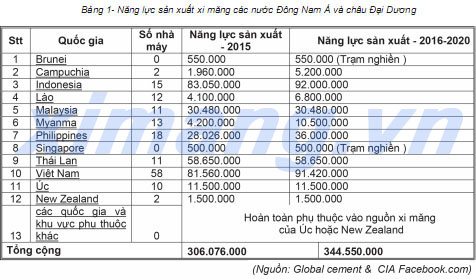

Với sản lượng xi măng hơn 300 triệu tấn, chiếm gần 10% sản lượng xi măng toàn cầu, khu vực này cũng trở thành một khu vực sản xuất năng động, phát triển nhanh và ổn định hàng đầu Thế giới, không kể Trung Quốc. (xem bảng 1)

2. Các nhà xuất khẩu xi măng chính của khu vực và thị trường của họ

Có thể đâu đó vẫn có những lời cổ vũ, những tràng vỗ tay và những lời ca tụng cho việc vươn lên vị trí nhất nhì thế giới về xuất khẩu xi măng của Việt Nam, nhưng trong bài viết này, chúng tôi chỉ có một mong muốn là đóng góp một cách nhìn, đánh giá khách quan về những thị trường của những nhà sản xuất xi măng trong khu vực Thương mại tự do Asean – Australia – New Zealand (AANZFTA) đã có thứ hạng trên Thế giới, đó là Việt Nam, Thái Lan, Indonessia hay của những nước xếp hạng thấp hơn như Malaysia và Philippines.

Đã từ lâu, dường như các nước khu vực Nam và Đông Nam Á vẫn là những nước tiêu thụ chủ yếu cho lượng xi măng dư thừa của các quốc gia nói trên, đặc biệt là của Việt Nam và Thái Lan. Mặc dù Indonessia, Malaysia hay Philippines đều có nền sản xuất xi măng với năng lực sản xuất cao, nhưng lại không chú trọng vào mục đích xuất khẩu trong nhiều năm qua, theo thống kê của ITC – việc xuất khẩu của họ cũng chỉ loanh quanh 1 – 2 triệu tấn mà thôi.

2.1. Thị trường xuất khẩu xi măng Việt nam

Trong gần thập kỷ qua, từ khi xảy ra tình trạng cung vượt cầu trong nước, Việt Nam bắt đầu tham gia vào thị trường xuất khẩu clinker, xi măng (2010) và cho tới thời điểm này, công việc xuất khẩu của chúng ta dù có những lúc đạt đỉnh cao (hơn 900 triệu USD – 2014) nhưng ngay sau đó đã tụt dốc nhanh (2015) chỉ còn hơn 600 triệu USD và tình hình trong năm 2016 cũng còn rất nhiều khó khăn. Theo Tổng cục Hải quan, xuất khẩu mặt hàng này đã suy giảm 5,4% về lượng và 19% về trị giá so với cùng kỳ năm trước. Việc chúng ta mất dần thị trường Bangladesh không nằm ngoài dự báo của chúng tôi và có thể sẽ tiếp tục giảm sâu do hậu quả của thương vụ Cemex nhượng quyền sản xuất kinh doanh cho người Thái trên đất nước này.

Do những sự cố Chính trị xảy ra gần đây trong khu vực biển Đông, ngành xi măng Việt Nam đã được hưởng lợi. Trong 6 tháng đầu năm nay, Philippines đã trở thành một thị trường hàng đầu (xem bảng 2) đẩy Bangladesh xuống vị trí thứ 2, kế tiếp thứ 3 là Đài Loan và một điều đáng tiếc là, Nam Phi chưa thể có được một chấm nhỏ của thiên đường cho xuất khẩu xi măng Việt Nam với những hợp đồng dài hạn, lớn lao như kỳ vọng. Nhập khẩu lớn nhất của chúng ta ở châu lục này vẫn là Mozambique, tuy đã đạt được giá trị nhập khoảng 18,5 triệu USD nhưng với những khó khăn, rủi ro lớn gặp phải, giá thành chúng ta đạt được không cao chỉ khoảng 27 – 28 USD/tấn.

Do những sự cố Chính trị xảy ra gần đây trong khu vực biển Đông, ngành xi măng Việt Nam đã được hưởng lợi. Trong 6 tháng đầu năm nay, Philippines đã trở thành một thị trường hàng đầu (xem bảng 2) đẩy Bangladesh xuống vị trí thứ 2, kế tiếp thứ 3 là Đài Loan và một điều đáng tiếc là, Nam Phi chưa thể có được một chấm nhỏ của thiên đường cho xuất khẩu xi măng Việt Nam với những hợp đồng dài hạn, lớn lao như kỳ vọng. Nhập khẩu lớn nhất của chúng ta ở châu lục này vẫn là Mozambique, tuy đã đạt được giá trị nhập khoảng 18,5 triệu USD nhưng với những khó khăn, rủi ro lớn gặp phải, giá thành chúng ta đạt được không cao chỉ khoảng 27 – 28 USD/tấn.

Trong một bài viết đăng trên Global Cement ngày 14/7/2016, cuối năm nay với sự tham gia của 3 nhà máy mới đi vào sản xuấtsẽđưasảnlượngximăngcủa Mozambique từ 2 triệu tấn lên 5,3 triệu tấn và chắc chắn nguồn cung này sẽ bảo đảm nhu cầu của họ (khoảng 4,4 triệu tấn) và làm hạ giá bán tiêu thụ xi măng trong nước. Chính phủ Mozambique đang có những động thái để nâng thêm thuế nhập khẩu lên 10,5% cùng với việc đưa ra một số quy định chặt chẽ đối với xi măng nhập khẩu về chứng chỉ chất lượng, đóng gói, thời hạn sử dụng, tiêu chuẩn xi măng ít khí thải (xi măng xanh)… Tất cả những động thái này của chính quyền sở tại là nhằm bảo vệ nền công nghiệp xi măng trong nước, hạn chế nhập khẩu xi măng và thực hiện tham vọng xuất khẩu xi măng sang nước láng giềng Malawi. Qua những diễn biến ở Mozambique nói riêng hay toàn châu lục này nói chung, có lẽ đã đến lúc chúng ta phải chấp nhận một sự thật đắng đang diễn ra, đó là thị trường toàn châu lục này đang khép dần cánh cửa với xi măng Việt nam.

Trong năm 2015 và nhiều tháng của năm 2016, một quốc gia trong khu vực là Philippines đã phải hứng chịu sự tàn phá khủng khiếp của nhiều cơn bão lớn, hạ tầng cơ sở của một khu vực rộng lớn bị tàn phá nặng nề và chắc chắn một khối lượng xi măng khổng lồ sẽ được tiêu dùng cho công cuộc tái thiết và phát triển cơ sở hạ tầng của nước này.

Theo dự tính của chính phủ nước này, sẽ tiêu tốn tới 19 tỷ USD cũng như nhiều tỷ USD cho chi phí xây dựng trong khu vực tư nhân. Mặc dù tham vọng trong vài năm tới sẽ nâng năng lực sản xuất lên hơn 30 triệu tấn, nhưng những hậu quả của các cơn bão lớn gây ra khiến đảo quốc này khó thực hiện được tham vọng này cho dù trong 6 tháng đầu năm 2016, lượng xi măng tiêu thụ của nước này đã tăng gần 11%, đạt trên 13 triệu tấn so với cùng kỳ năm ngoái.

Theo Hiệp hội Xi măng Philippines (CEMAP), do nhu cầu tăng cao, nạn buôn gian, bán lậu xi măng xảy ra ố ạt, đặc biệt khi kiểm tra 12 chuyến tàu thì đã có tới 9 chuyến khai phí vận chuyển thấp hơn 3 – 10USD/tấn so với phí vận chuyển trung bình 19USD/tấn từ Trung quốc hay Việt Nam tới, gây thiệt hai cho thuế của đảo quốc này hàng trăm ngàn USD.

Số liệu theo dõi thương mại xi măng của ITC ghi nhận, trong năm 2015, Việt Nam đã xuất được 1.399.595 tấn xi măng, chiếm gần nửa tổng khối lượng nhập khẩu (2.995.641 tấn) của Philippines và trong 6 tháng đầu năm 2016, thị trường này đã nhập hơn 1,8 triệu tấn xi măng từ Việt nam. Các nhà xuất khẩu xi măng Việt nam đã góp phần không nhỏ bù đắp sự thiếu hụt của thị trường này và họ có quyền hi vọng mở rộng xuất khẩu sang thị trường này trong vài năm tới.

Nhìn vào kết quả xuất khẩu xi măng của Việt Nam sang các nước trong khu vực, chúng ta thấy nổi cộm lên vấn đề, thị trường Lào, Campuchia là những thị trường rất thuận lợi cho chúng ta và đã từng là thị trường bị chi phối kiểm soát bởi xi măng Việt nam, nhưng trong một vài năm gần đây, lượng xi măng chúng ta xuất sang các thị trường này ngày một giảm. Khối lượng giao dịch xi măng trong 6 tháng đầu năm 2016 (mùa xây dựng) chỉ chiếm hơn 35% tổng sản lượng xuất sang 2 nước này trong năm 2015. Như vậy, chúng ta đang mất dần thị phần ở 2 nước láng giềng này vào tay người Thái, và một số nước trong khu vực, lượng xi măng xuất sang của chúng ta cũng đã có biến động nhẹ, nhưng cũng có những thị trường thì ta trắng tay hoàn toàn như New Zealand, Singapore, Brunei…

2.2. Thị trường xuất khẩu xi măng Thái lan

Là một quốc gia có nền công nghiệp xi măng chung hoàn cảnh thùa năng suất như Việt Nam, nhưng may mắn hơn là ở trong một nền kinh tế mà 65% GDP là do xuất khẩu trong đó hàng hóa chế tạo công nghiệp (đồ điện tử, xe hơi, máy móc, dụng cụ, thực phẩm đóng hộp…) chiếm tới 85%. Với sản lượng khoảng 46 triệu tấn/năm, trong đó, lượng xi măng dư thừa trên 12 triệu tấn đã được xuất bán trên 10 triệu tấn (80%) cho các nước trong khu vực, lượng còn lại được bán ở một số quốc gia lân cận như Trung Quốc, Ân Độ, Bangladesh… Riêng điều này, chúng ta phải thừa nhận người Thái giỏi tiếp thị và tín nhiệm trong giao thương với khách hàng láng giềng trong khối và trong khu vực châu Á hơn chúng ta.

2.3. Thị trường xuất khẩu xi măng Indonesia

2.3. Thị trường xuất khẩu xi măng Indonesia

Là một cường quốc xi măng với năng lực sản xuất (83 triệu tấn – năm 2015) không thua kém Việt Nam, nhưng đảo quốc này rất khiêm tốn trong xuất khẩu xi măng chỉ với hơn 1 triệu tấn/ năm (xem bảng bên). Mặc dù, tiêu thụ trong nước của họ cũng chỉ cao hơn chúng ta chút ít (khoảng 60 triệu tấn).

Dù xuất khẩu không nhiều, nhưng cũng như người Thái, đảo quốc này vẫn xuất quá nửa sản lượng của mình sang các nước láng giềng trong AANZFTA.

Thị trường tiêu thụ xi măng của đảo quốc này cũng có những điểm khác biệt với các nước khác, ví dụ, đầu năm 2015, Tổng thống nước này là Joko Widodo đã ra sắc lệnh yêu cầu tất cả các nhà sản xuất xi măng thuộc sở hữu nhà nước (năng lực sản xuất khoảng 17 triệu tấn/năm) phải giảm 3000 IDR mỗi bao xi măng (tương đương 5.500 VNĐ) để hỗ trợ cho công cuộc xây dựng hạ tầng cơ sở và khu vực công khác và giảm giá tiêu thụ trên thị trường trong khi các thành phần xi măng khác vẫn hoạt động theo cơ chế thị trường. Dù năng lực sản xuất cao nhưng lượng xi măng sản xuất ra thay đổi khá sát theo nhu cầu tiêu dùng trong nước, và có thể với đảo quốc này, xi măng không phải là mặt hàng khuyến khích cho xuất khẩu.

2.4. Thị trường xuất khẩu xi măng Malaysia

2.4. Thị trường xuất khẩu xi măng Malaysia

Dù có một nền sản xuất có năng lực khá lớn (30 triệu tấn/ năm), nhưng trong 6 tháng đầu năm 2016, theo tài liệu View Market Reports 2016, nước này chỉ sản xuất được hơn 10 triệu tấn xi măng, trong đó lượng xuất khẩu chiếm khoảng 1,6 triệu tấn, cao hơn lượng xuất khẩu của cả năm 2015. (xem bảng bên)

Theo dự báo của Văn phòng thống kê Malaysia công bố trên trang web của cơ quan này thì sản lượng xi măng của cả năm 2016 cũng chỉ đạt khoảng 20,5 triệu tấn (trung bình 1,74 triệu tấn/tháng) và tới năm 2020 vào khoảng 24 triệu tấn; lượng xi măng xuất khẩu năm nay cũng chỉ đạt khoảng 2 triệu tấn, và cũng như mọi năm, xi măng chủ yếu xuất sang thị trường truyền thống là các nước trong khối AANZFTA (80%).

2.5. Thị trường xuất khẩu xi măng Philippines

Philippines có nền công nghiệp sản xuất xi măng với năng lực sản xuất hàng năm hơn 30 triệu tấn nhưng do nhiều yếu tố khách quan như khó khăn thời tiết, khai thác, vận chuyển nguyên liệu nên không phát huy hết được năng lực của ngành, giá thành sản phẩm bán ra cao và hàng năm đều tăng. Theo cơ quan thống kê Philippines, 6 tháng đầu năm 2016, giá bán xi măng tăng 1,9% và ở mức (97 – 100 USD/ tấn). Hàng năm, nước này chỉ sản xuất chừng 20 triệu tấn (gần 70% năng lực), còn lại là nhập khẩu (3 triệu tấn). Do chi phí sản xuất cao nên xi măng nước này xuất khẩu vô cùng khiêm tốn, theo ITC ghi nhận là khoảng 11.000 tấn trong năm 2015 và chủ yếu xuất sang một số đảo quốc lân cận thuộc Hoa kỳ, Australia như: Liên bang Micronesia, Palau, và Marshall Islands.

3. Thị trường và lỗ hổng thị trường khu vực

Sau những cơn sốt xây dựng nhà máy xi măng ở Indonessia, Thái Lan và Việt Nam diễn ra trong các thập niên cuối thế kỷ 20 và đầu thế kỷ 21, sự tiêu thụ xi măng của các nước trong khu vực tăng mạnh do nhu cầu phát triển xây dựng Hạ tầng và Phát triển dân cư (từ 105 triệu tấn năm 2000 lên gần 270 triệu tấn năm 2015). Một số quốc gia có nến kinh tế phát triển, hệ thống pháp lý và trình độ dân trí cao như Singapore, Australia, New Zealand đã bắt đầu không khuyến khích sản xuất xi măng truyền thống.

Năm 1992, các nước thành viên ASEAN ký Hiệp ước thương mại tự do (AFTA). Hiệp định này khuyến khích giúp đỡ tất cả các nhà sản xuất, kinh doanh trong khu vực. Năm 2007, trong hội nghị ASEAN+1, các nước ASEAN và Australia đã ký văn bản thực thi đối tác toàn diện. Hiệp định này không chỉ thực hiện với Australia mà còn áp dụng cho cả các nước khu vực gần gũi của Australia như New Zealand, .vv.. (liên kết AFTA-CER), mở màn cho một hiệp định thành lập khu vực thương mại tự do AANZFTA cho toàn bộ các nước trong khu vực và sau AFTA của ASEAN, hiệp định này đã có hiệu lực từ ngày 01/01/2010.

Theo Hiệp định, xi măng (2523) là một loại hàng hóa giao thương bình thường, chịu mức thuế áp dụng năm 2016 là 7%, năm 2017 còn 5% và những năm sau đó là 0% (Phụ lục 1- thỏa thuận thuế quan giữa Việt Nam với các nước trong AANZFTA). Như vậy, với một thị trường xi măng tiềm năng như AANZFTA có tổng khối lượng nhập khẩu xi măng khoảng 31 triệu tấn và xuất khẩu xi măng khoảng 23 triệu tấn (2015), thì các nước trong khu vực chỉ nhập của nhau vào khoảng 17 triệu tấn (chiếm 55%).

Như vậy, nhìn vào khối lượng giao dịch, chúng ta dễ dàng thấy một lỗ hổng gần 31 triệu tấn mà 17 triệu tấn nhập của nhau chưa thể lấp đầy. Nếu sự bất hợp lý trong xuất nhập khẩu xi măng này của khối đuợc Hiệp định thương mại tự do AANZFTA phủ bóng với điểm tựa là sự quyết tâm của các nước thành viên xây dựng hàng rào kỹ thuật đủ chặt chẽ để ngăn chặn, điều tiết hợp luật lượng xi măng giá rẻ từ nước láng giềng Trung Quốc (theo ITC – năm 2015 là 3 triệu tấn ) và từ một số quốc gia Nam Á đang tràn vào thì các nước AANZFTA sẽ tiêu thụ hết lượng xi măng “trong nhà” mà toàn khối xuất khẩu (khoảng 23 triệu tấn) thay vì chỉ ở mức 17 triệu tấn hiện tại.

Tuy nhiên, dù có thuận lợi là liền biển, liền sông, liền biên giới, nhưng với những quyền lợi kinh tế, những quan điểm liên kết chính trị đặc thù, những quan điểm đối ngoại không thống nhất như EU – vùng đất có nghị viện chung toàn khối, thị trường xi măng của AANZFTA vẫn chưa là sân nhà cho các công ty sản xuất trong khối, ở đâu đó họ vẫn phải đành chấp nhận rủi ro để mang đi nửa vòng t rái đất sang tận châu Phi, châu Mỹ… để tiêu thụ sản phẩm của mình. Như vậy, một nguồn tài nguyên lớn của khu vực đang bị lãng phí và đem đi bán xa như vậy.

Quỳnh Trang (Theo TTKHKT Xi măng)

http://ximang.vn/chuyen-de-xi-mang/thi-truong-xi-mang-khu-vuc-dong-nam-a-va-chau-dai-duong-cuoc-choi-tren-san-nha-9380.html

Bài Viết Liên Quan:

Tình hình xuất khẩu xi măng 4 tháng đầu năm

Tình hình xuất khẩu xi măng 4 tháng đầu năm

6 tháng: Giá trị xuất khẩu xi măng thu về đạt 294,03 triệu USD

Nhà máy Đóng bao Xi măng Long Sơn tại Long An xuất lô hàng đầu tiên ra thị trường thành công.

Xi măng Long Sơn – Tuyển nhân viên môi trường, an toàn lao động

Năm 2018: Thị trường xây dựng tiếp tục tăng trưởng tốt.

Xi măng Long Sơn – Khởi động chương trình “Cặp sách cùng em tới trường”